Pão, leite, uma lasanha em promoção. Mas, quando o cartão por aproximação apitou com a mensagem “recusado”, deu para ver o desespero subir. Ela abriu o app do banco, o polegar tremendo, e murmurou: “Como é que meu saldo já acabou?”

Atrás dela, alguém resmungou sobre “gente que não sabe lidar com dinheiro”. O que ninguém enxergou foi a sequência silenciosa de pagamentos de £4.99, £7.99, £12.99 que tinham zerado a conta antes mesmo de ela entrar na loja. Música, aplicativos, “testes grátis” do ano passado, uma assinatura de caixa que ela nem lembrava que existia.

Quando saiu com metade das compras devolvidas para a prateleira, o verdadeiro ladrão já tinha sumido do local. Um velho conhecido.

Assinaturas recorrentes.

Aquelas que você nunca lembra direito quando assinou.

Por que seu extrato bancário parece normal… até você olhar com atenção de verdade

A maioria das pessoas passa o olho no extrato bancário do mesmo jeito que rola o Instagram: rápido, meio no automático, procurando só algo que choque. Aluguel, energia, compra grande no mercado saltam aos olhos. E os £6.99 aqui, £3.49 ali? Viram ruído de fundo, como anúncio em ponto de ônibus.

Na tela, tudo parece “aceitável demais”: “duas ou três assinaturas, nada demais”. A cabeça completa o resto com uma narrativa conveniente: isso deve ser o Spotify, aquele outro provavelmente é a academia. A gente justifica as pequenas fugas sem nunca conferir o cano.

Até que, num fim de semana, você senta, café na mão, e começa a ler linha por linha. Aí a história muda.

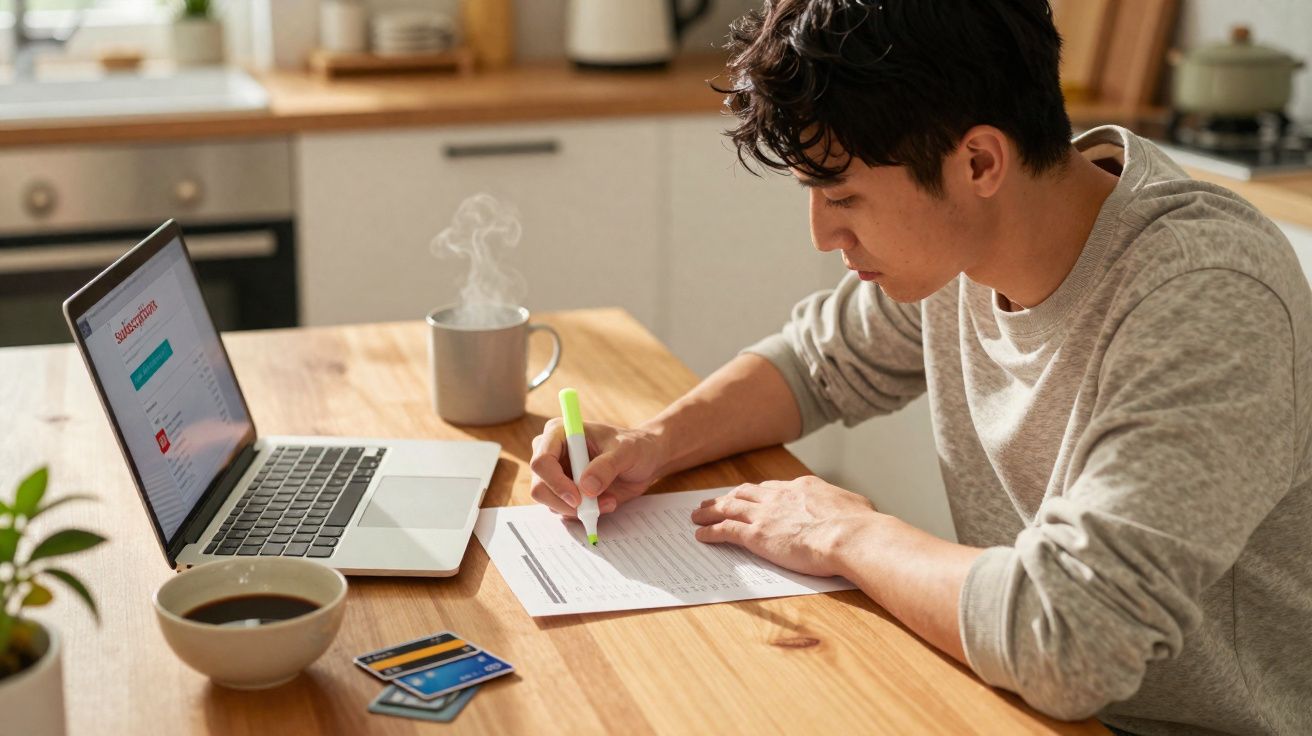

Numa tarde tranquila de domingo, Mark, 34, finalmente fez o que o banco vinha insistindo para ele fazer: “revise seus pagamentos recorrentes”. Ele exportou as transações dos últimos três meses para uma planilha, mais por culpa do que por vontade. Parecia dever de casa. Chato, levemente irritante - aquele tipo de dever de casa.

Duas horas depois, ele já estava xingando o notebook. Achou um teste grátis de app de idiomas de 2022, um plano duplicado de armazenamento em nuvem e um aplicativo de desenho infantil que o sobrinho instalou no tablet dele no Natal. Tudo cobrando, discretamente, mês após mês.

Quando marcou tudo com destaque, deu £86.40 saindo da conta todo santo mês com coisas que ele mal usava. Isso é £1,036.80 por ano. Uma viagem que ele nunca fez, presa nas letras miúdas.

Naquela noite, cancelou a maioria. No mês seguinte, o saldo parecia outro. Não era “ficar rico”. Era só… menos apertado. Menos inexplicável.

Isso se repete por um motivo bem simples: assinaturas são feitas para serem esquecidas. O cérebro é programado para perceber ameaças grandes e fora do padrão. Uma conta de £500 do carro? Assusta. Um “algo” de £4.99? Fácil de ignorar. As empresas apostam nisso: renovação automática, valores pequenos, nomes vagos no extrato. Um lançamento como “GP* SERVIÇOS” pode ser qualquer coisa.

E o app do banco também não ajuda tanto. A interface é bonita e “amigável”, mas quase todo mundo olha só para o número principal. Não para o sangramento lento. Como a dor vem picada, você não leva aquele choque que te obriga a agir.

Por isso, uma “auditoria do extrato bancário” não é uma arrumação opcional para gente organizada. É o único jeito de enxergar o dinheiro como ele realmente se move - e não como você imagina que ele se move. Depois que você vê com clareza, fica difícil “desver”.

A auditoria do extrato bancário no fim de semana que encerra o vazamento lento das assinaturas recorrentes

Reserve uma hora neste fim de semana. Não “qualquer hora depois”. Escolha um horário específico, tipo domingo às 10h, quando sua cabeça não está frita. Aí sente com o app do banco, um caderno e, se você aguentar, três meses de extratos. Pode ser papel ou PDF - tanto faz. O que importa é não ficar só rolando a tela enquanto assiste Netflix.

Primeiro: anote todo pagamento recorrente que aparecer. Débitos automáticos, transferências agendadas, assinaturas de aplicativos, streaming, cobranças aleatórias de £x.99 no mesmo dia do mês. Sem julgar por enquanto. Só registre valor e uma descrição por alto.

Depois, coloque uma letra ao lado de cada item: “I” de inegociável (aluguel, contas essenciais), “T” de talvez, “?” de “que diabos é isso”. A meta não é perfeição. É jogar luz nesses custos invisíveis.

Na hora de cancelar, evite fazer tudo no ódio. Comece pela gordura óbvia: a academia que você não pisa desde antes da Covid, o app que você nem lembrava que existia, o segundo serviço de música que você não sabe como acabou pagando. Ao falar com as empresas, seja curto e direto. Tire print de toda confirmação. Assinatura tem um talento especial para parecer que morreu - enquanto ainda se mexe em segundo plano.

Muita gente sente uma culpa estranha ao cancelar. Quase como se estivesse quebrando uma promessa, ou assumindo um fracasso. Você não está. Você só está escolhendo não “alugar” bagunça digital com dinheiro que você trabalhou para ganhar. Isso não é mesquinhez. Isso é bom senso.

Um teste útil: você compraria isso de novo hoje, por esse preço, sabendo o que você de fato usa? Não o que você pretendia usar. O que você usa de verdade. Se a resposta for não, aí está o recado.

E, se só de pensar na burocracia você já trava, não é preguiça. Esses sistemas são discretamente desenhados para tornar a saída incômoda. Links minúsculos de “gerenciar assinatura”, menus confusos, datas espertas de término de teste grátis. Você está nadando contra a corrente. Nomear isso já facilita um pouco para resistir.

“Eu achei que cancelar minhas assinaturas ia me deixar limitada”, diz Aisha, 29. “Mas quando cortei as que eu não usava, pareceu um aumento. Mesmo salário, menos ansiedade.”

Há três armadilhas comuns que derrubam as pessoas nesse processo. A primeira é o mito do “um dia eu vou usar”, que mantém assinatura morta na UTI. A segunda é a desculpa do “é só algumas libras”, ignorando como essas libras se juntam contra você. A terceira é o medo de ficar por fora, especialmente com entretenimento e fitness: como se não pagar cinco plataformas fosse desistir de alegria ou de saúde.

- Comece por uma única categoria (streaming, aplicativos, caixas), não pela sua vida inteira de uma vez.

- Defina mentalmente um “orçamento de assinaturas” e fique só com as que cabem nele.

- Sempre que você contratar uma nova assinatura, cancele ou rebaixe outra na mesma semana.

O alívio inesperado de saber exatamente o que você está pagando

Depois de fazer uma auditoria do extrato bancário de verdade, algo sutil muda. Você para de enxergar o saldo como um número misterioso que sobe e desce sem aviso. Você passa a enxergar o desenho do seu mês. As saídas fixas, as escolhas, a espuma. É como acender a luz num cômodo que você costuma atravessar no escuro.

Você também se dá permissão para gastar com o que importa de fato, sem aquela voz chata dizendo “será que devia?”. Tomar um café com amigos é outra sensação quando, ao mesmo tempo, você não está bancando escondido três planos “profissionais” que não usa e uma assinatura de barra de proteína que esqueceu de cancelar em janeiro.

Algumas pessoas transformam isso num ritual mensal. Outras fazem uma ou duas vezes por ano. Sendo honestos: ninguém faz isso de verdade todos os dias. O ponto não é perfeição. É consciência.

E, quando o barulho some, você percebe quantas assinaturas estavam ocupando o lugar de outra coisa. Uma pilha de ferramentas de “produtividade” que você esperava que resolvesse a procrastinação. Apps de treino ocupando o lugar da motivação. Pacotes de entretenimento preenchendo um vazio que talvez fosse tédio - ou solidão.

Isso não é uma crítica. Numa terça-feira cansativa, clicar em “iniciar teste grátis” parece mais fácil do que perguntar do que você realmente precisa. As empresas sabem disso. Elas surfam esse momento de fraqueza até a próxima data de cobrança.

A auditoria não é só sobre dinheiro. É um jeito silencioso de se perguntar, de tempos em tempos: “O que eu espero que esses £7.99 façam por mim? Está fazendo?” Não existe resposta certa. O importante é que você faça a pergunta - e não o seu saldo faça por você quando a maquininha apitar vermelho.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Identificar vazamentos invisíveis | Peneirar 3 meses de extratos para encontrar todos os pagamentos recorrentes | Entender, enfim, para onde o dinheiro vai todo mês |

| Classificar cada assinatura | Rotular como “essencial”, “talvez” ou “inexplicável” antes de decidir | Tomar decisões com calma, sem culpa nem pânico |

| Criar uma rotina simples | Reservar 1 hora, uma ou duas vezes por ano, para refazer a auditoria | Estancar vazamentos de forma duradoura sem gastar a vida com isso |

FAQ: auditoria do extrato bancário e assinaturas

- Com que frequência devo fazer uma auditoria do extrato bancário? Uma ou duas vezes por ano funciona para a maioria das pessoas. Faça também depois de grandes mudanças de vida, como mudar de casa ou trocar de emprego.

- E se eu tiver medo de olhar meus extratos? Comece pequeno: verifique só um mês, ou apenas as assinaturas. A primeira olhada é a mais difícil; depois fica mais fácil rápido.

- Quais assinaturas devo cancelar primeiro? Priorize o que você não usou nos últimos 30 dias, duplicidades (dois serviços parecidos) e testes grátis antigos que nunca terminaram.

- E se cancelar for muito difícil ou ficar escondido? Pesquise “[serviço] cancelar assinatura”, confira as configurações da sua loja de aplicativos e tire print de cada etapa caso você precise de prova.

- Vale a pena manter alguma assinatura? Sim, se ela realmente agrega valor ao seu dia a dia e cabe no seu orçamento. O objetivo não é ter zero assinaturas; é ter zero assinaturas indesejadas.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário