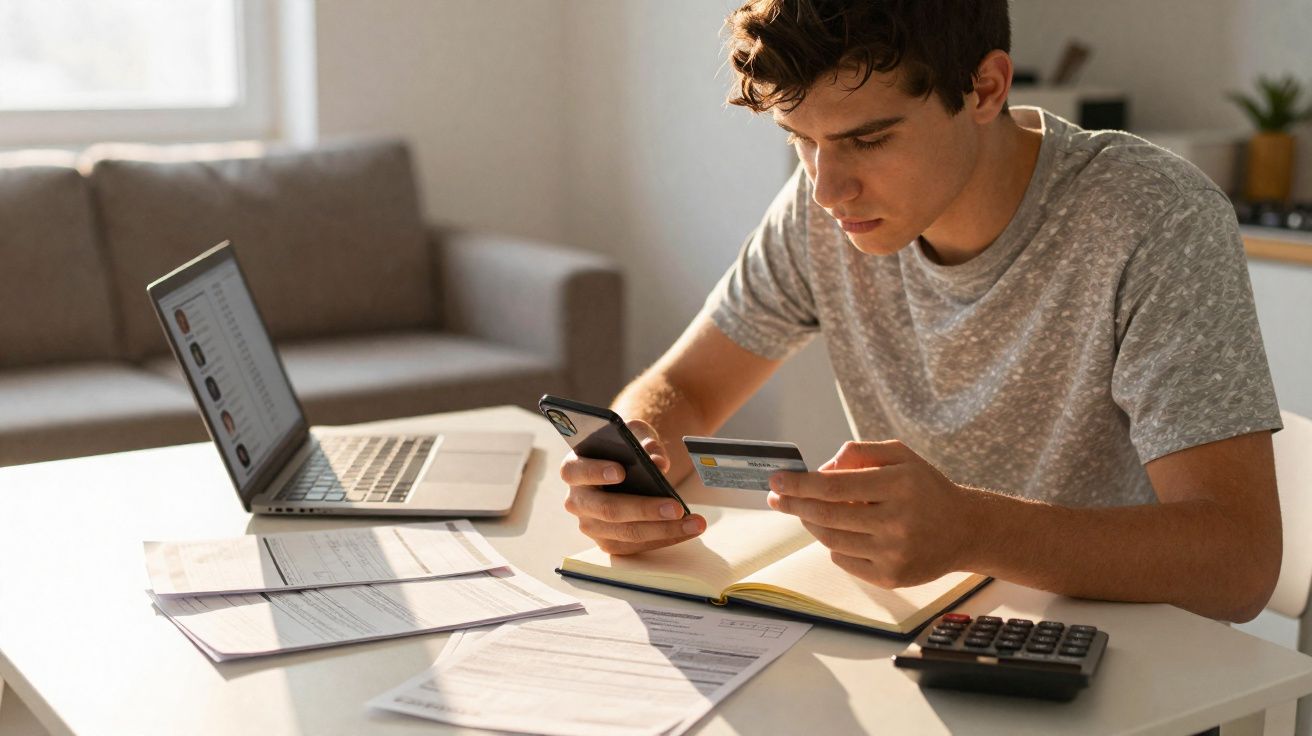

A entrada na vida adulta já foi vista por muito tempo como um período de liberdade recém-conquistada: o primeiro apartamento só seu, o primeiro salário cheio, as primeiras compras grandes. Só que essa narrativa vem se invertendo. Microcréditos digitais, parcelamentos feitos por app e uma renda permanentemente apertada fazem com que cada vez mais jovens cheguem perto dos 30 anos já atolados no cheque especial - muitas vezes sem perceber exatamente quando cruzaram o ponto de virada.

Jovem, empregado - e já sem saída no vermelho

Como um começo turbulento vira um carrossel de dívidas no endividamento jovem

Dados da França apontam uma trajetória que também começa a aparecer em países de língua alemã: a parcela de pessoas com endividamento elevado abaixo dos 30 anos cresce rapidamente. Em apenas um ano, os casos de superendividamento entre menores de 30 por lá avançaram mais de um terço. O impacto é ainda mais pesado entre 18 e 25 anos - justamente quem está saindo da escola ou da universidade.

O roteiro se repete em muitos lugares: quem entra agora no mercado de trabalho normalmente ganha pouco, tem pouca ou nenhuma reserva e, ao mesmo tempo, enfrenta custos básicos altos - aluguel, energia, deslocamento, seguros, plano de telemóvel/celular. Qualquer gasto fora do planeado - máquina de lavar que estraga, conserto do carro, dentista - já é suficiente para abalar um orçamento que mal se sustenta.

"Quando no fim do mês não sobra nada, todo “pequeno empréstimo” vira uma aposta arriscada no futuro."

Nesse cenário, basta combinar alguns fatores para a pessoa perder o controle: salário baixo por muito tempo, custo de vida a subir, pressão de consumo alimentada por redes sociais e crédito fácil no smartphone. Assim, a distância entre “só para aguentar até ao próximo pagamento” e “já nem sei a quem devo e quanto” fica surpreendentemente curta.

Por que os mais novos entram em aperto com mais frequência

Na França, jovens adultos já representam cerca de doze por cento de todos os lares superendividados. Serviços de aconselhamento a devedores na Alemanha, Áustria e Suíça relatam tendências semelhantes. Em muitos casos, a renda líquida de quem procura ajuda fica pouco acima de 1.200 euros por mês - um valor baixo demais para atravessar aumentos de preços com tranquilidade.

Quando as despesas fixas já devoram quase todo o saldo, não sobra margem de segurança. Aí, compras online por impulso, férias acima do orçamento ou um telemóvel/celular parcelado podem disparar uma sequência de taxas por atraso, juros do cheque especial e novos empréstimos. Mulheres e jovens sem emprego aparecem com uma incidência bem maior, porque estatisticamente têm menos acesso a vagas bem pagas.

A nova armadilha das dívidas: dinheiro a um toque no telemóvel

Microcréditos e “compre agora, pague depois” - pequenos no valor, grandes no risco

Um dos principais problemas cabe literalmente no bolso: a combinação de apps de compras, serviços de pagamento e acesso simples a crédito. Muitas empresas anunciam microcréditos abaixo de 200 euros e a função hoje omnipresente de “compre agora, pague depois” - isto é, pedir já e dividir mais tarde.

Os valores parecem inofensivos: 50 euros aqui, 120 euros ali, espalhados por alguns meses. Mas, somados, mudam todo o cenário de dívidas. Na França, esses microcréditos já aparecem em cerca de 17 por cento de todos os processos de superendividamento; poucos anos antes, quase não tinham relevância. Uma parcela significativa desses contratos fica com pessoas com menos de 35 anos.

- Um ténis novo pago em parcelas

- Uma assinatura de streaming no cartão de crédito

- Uma viagem de fim de semana feita com “pagar depois”

- Um microcrédito para uma noite no bar

Nenhuma dessas decisões parece perigosa isoladamente. No conjunto, porém, elas podem rebentar o orçamento do mês. E, quando há várias prestações ao mesmo tempo, é fácil perder a noção de quanto sai da conta e em que data.

Quando a publicidade promete “ajudinha” e cobra caro

Apps e serviços de fintech usam um marketing psicologicamente bem construído. Falam em “adiantamento pequeno”, “ajuda rápida” ou “impulso financeiro”. O cadastro é rápido e, muitas vezes, a análise de crédito é superficial. Em vez de uma conversa com o banco, basta nome, selfie, acesso à conta e alguns cliques.

"O empréstimo vira um produto de lifestyle - e assim esconde os seus custos reais."

A experiência de uso é quase um jogo: barras deslizantes para escolher parcelas, botões coloridos, notificações simpáticas. O resultado é que a fronteira entre dinheiro próprio e dinheiro emprestado fica difusa. Muita gente subestima tarifas, juros e o total de compromissos. E quem usa vários serviços ao mesmo tempo normalmente só percebe o tamanho do problema quando débitos automáticos são recusados ou quando notificações de cobrança chegam em casa.

Empregos precários encontram pressão de consumo e redes sociais

Desemprego alto, salários baixos e preços em alta

O contexto económico ajuda a entender por que jovens ficam tão vulneráveis. Na França, o desemprego juvenil passa de 20 por cento. E mesmo na Alemanha, Áustria e Suíça, a entrada em emprego estável costuma ser difícil: contratos temporários, estágios, meio período, freelas incertos - muitos no setor de serviços.

Somam-se a isso aluguéis a subir, energia cara e alimentos cada vez mais caros. Quem vive numa grande cidade frequentemente gasta grande parte do rendimento só com moradia e itens essenciais. Nesse quadro, desejos de consumo - tecnologia nova, moda, viagens - ficam fora do alcance. Empréstimos e parcelamentos tapam o buraco, mas apenas por pouco tempo.

As redes sociais aceleram a espiral

Plataformas como Instagram, TikTok ou YouTube exibem a toda hora apartamentos perfeitos, roupas novas, gadgets “de lifestyle” e viagens. Influenciadores mostram produtos como se fosse tudo simples - muitas vezes com cupões de desconto e link direto para pagar em parcelas. Para quem já está com o orçamento no limite, a sensação de ficar para trás chega depressa.

Com isso, muitos jovens recorrem ao crédito para, ao menos na aparência, acompanhar esse padrão. A pressão para “estar no mesmo nível” é grande - entre amigos ou na universidade. E dizer “não” a restaurantes, viagens de fim de semana ou tecnologia cara acaba exigindo justificativa, o que faz muita gente se sentir excluída.

Sair da armadilha das dívidas: o que realmente ajuda

Quatro regras básicas que dão fôlego imediato

Conselheiros de endividamento apontam repetidamente os mesmos pontos de ajuste que ajudam jovens adultos a estabilizar a situação. Parecem simples, mas fazem grande diferença quando aplicados com consistência:

- Planeamento claro do orçamento: anotar receitas e despesas mensais no papel ou num app, incluindo valores pequenos.

- Nada de vários empréstimos ao mesmo tempo: não contratar diversos créditos de curto prazo em paralelo; primeiro, organizar o que já está em aberto.

- Ler as letras miúdas: juros, taxas e prazos contratuais antes de

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário