Na noite em que percebi que estava quebrado de novo, eu estava parado diante da geladeira, porta aberta, a luz vibrando, tentando entender como um adulto chegava ao jantar com meio limão e um pote de picles. O pagamento ainda demorava uma semana. No aplicativo do banco, o saldo mal aguentava um cafezinho - quanto mais uma ida ao mercado.

Eu me ouvi repetindo a frase que vinha dizendo há meses: “Eu só preciso ganhar mais.”

Só que algo travou por dentro. Uma voz bem pequena insistiu: e se o problema não for a sua renda? E se o problema forem os vazamentos no seu gasto?

Eu me sentei com os extratos, certo de que ia confirmar o roteiro de sempre - de que a vida tinha ficado cara demais.

O que apareceu, porém, foi R$ 350 se desfazendo em silêncio, todo mês, sem alarde.

Eu achava que tinha um problema de renda. Na prática, era um problema de vazamento.

O choque inicial foi perceber como tudo parecia “normal”. Nada de compras absurdas, nada de luxo. Só um gotejamento constante de pequenas despesas “inofensivas”, acumulando como uma torneira pingando durante a madrugada.

Estava lá o app de entrega que eu jurava usar “de vez em quando”. A plataforma de streaming que eu nem abria há meses. A assinatura de treino cobrando certinho enquanto meu tênis ficava esquecido num canto.

Separadamente, cada linha parecia pequena demais para merecer atenção. Juntas, funcionavam como um aspirador de dinheiro: discreto, eficiente e sempre ligado.

Eu me convenci de que a solução era uma promoção.

Na realidade, eu estava apertando o próprio salário com as minhas rotinas.

A pancada de verdade veio quando eu parei de “estimar de cabeça” e passei a somar com calculadora. R$ 12 de taxa de entrega aqui. R$ 7 de assinatura ali. Um almoço de R$ 18 no “só hoje”, porque eu estava cansado demais para cozinhar.

No fechamento de um mês comum, o meu “não é nada” tinha virado algo em torno de R$ 350. Sem emergência. Sem crise. Só hábito.

Todo mundo já passou por isso: você rola o extrato do cartão e mal reconhece metade dos nomes. Enxerga “RENOVAÇÃO AUTOMÁTICA” e tenta lembrar quando assinou. Aí vem a memória: o teste grátis num domingo preguiçoso. O upgrade que você aceitou por uma função extra que nunca mais usou.

O dinheiro não sumiu. Eu fui entregando, em decisões pequenas e sonolentas.

Quando vi o padrão, a lógica por trás do meu stress financeiro ficou quase constrangedoramente simples: eu não tinha um grande vilão para culpar. Eu tinha dezenas de conveniências alugando espaço na minha vida sem eu perceber.

Cada toque no pagamento por aproximação era sobre economizar 10 minutos, evitar um desconforto mínimo, ou se dar um “eu mereço” depois de um dia longo. Emoção agora, cobrança depois.

Como meu cérebro carimbava tudo como “pequeno” e “normal”, nada acionava alerta. O problema não era falta de responsabilidade - era a falta de visibilidade do meu sistema.

Dinheiro raramente evapora por uma decisão ruim. Ele vai sendo corroído por hábitos repetidos que ninguém revisa.

A auditoria simples que revelou meu vazamento de R$ 350

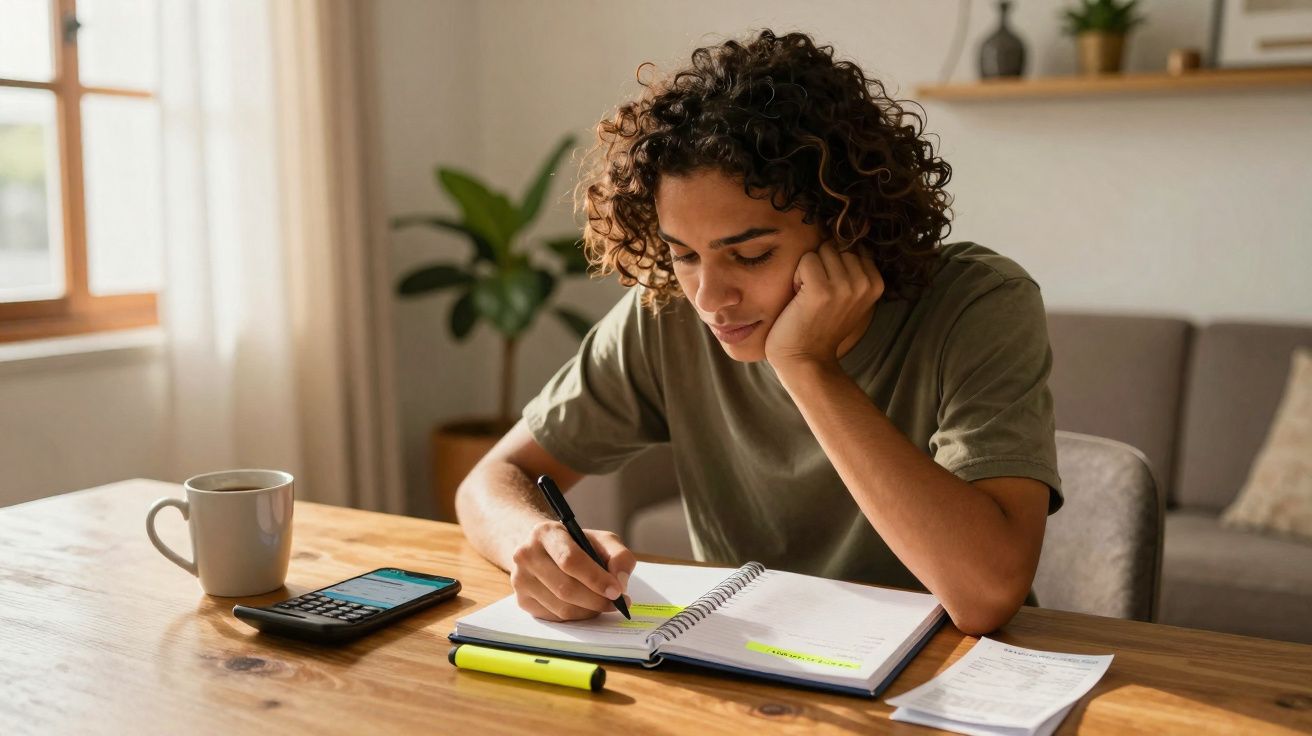

A virada aconteceu numa noite em que eu transformei frustração em um experimento pequeno e sem glamour. Eu baixei três meses de extratos do banco e do cartão e imprimi. Papel mesmo. Caneta na mão.

Usei dois marcadores: uma cor para o essencial e outra para os “extras”. Aluguel, luz, transporte, mercado - uma cor. Todo o resto - assinaturas, refeições fora, aplicativos, presentinhos para mim - outra cor.

Depois eu circulei tudo o que se repetia. Qualquer cobrança que aparecia automaticamente mês após mês ganhava um círculo grande e feio. Ainda sem me condenar. Eu só queria enxergar minha vida financeira do jeito que o banco enxerga.

Foi aí que o R$ 350 apareceu, quase brilhando na folha.

Algumas coisas ficaram ridiculamente óbvias depois que eu notei. Um armazenamento em nuvem que eu não usava desde que troquei de celular. Um app de idiomas aberto duas vezes. Dados móveis extras “por via das dúvidas”, sendo que eu ficava no Wi‑Fi 90% do tempo.

Aí veio o show de horrores das assinaturas: quatro serviços de streaming. Dois aplicativos de música fazendo a mesma coisa. Um app de treino mais uma academia. Nenhum parecia sério o suficiente para cancelar quando eu assinei. Mas lado a lado, parecia que eu estava pagando aluguel para fantasmas digitais.

E ainda tinha o gasto emocional: “a semana foi pesada, vou comer sushi”. “tô exausto, vou pedir comida”. Isso não é maldade - é automático.

Sendo realista: quase ninguém senta toda semana para questionar cada débito recorrente.

Até o dia em que senta. E aí a coisa muda.

Com o caos no papel, ficou bem mais fácil agir com razão, não com impulso. Eu agrupei meus vazamentos em três categorias: “Excluir”, “Reduzir” e “Decidir”.

- Excluir foi direto ao ponto: apps que eu não usava, serviços duplicados, testes grátis que viraram cobrança sem virar hábito. Cancelado e pronto.

- Reduzir foi “ajustar o tamanho”: cortar plano de celular, trocar por um pacote de streaming mais barato, sair do plano premium de ferramentas que eu mal encostava. Não doeu - deu sensação de faxina.

- Decidir foi a parte mais difícil: coisas que eu gostava, mas não precisava na mesma frequência. O delivery semanal virou duas vezes por mês. O café todo dia virou mimo de sexta. Eu não proibi alegria; eu só parei de bancar o piloto automático.

Em 30 dias, aqueles R$ 350 deixaram de ser “mistério”. Viraram um número visível - e, finalmente, sob meu comando.

Um ajuste bem brasileiro: débito automático, Pix e cobranças “sem perceber”

No Brasil, muita gente mistura cartão, Pix e débito automático - e isso pode esconder vazamentos com ainda mais facilidade. Vale olhar com carinho para: assinaturas no cartão, cobranças em carteira digital e serviços presos no débito automático (internet, celular, aplicativos). Em alguns bancos, dá para ativar alertas por notificação sempre que uma cobrança recorrente passar; isso ajuda a quebrar o “paguei e esqueci”.

Outra frente que costuma render economia sem sofrimento é renegociar o que é essencial: plano de internet, celular e até pacote de TV. Às vezes, uma ligação ou troca de plano reduz a conta mensal o suficiente para liberar espaço no orçamento - sem cortar o que você usa de verdade.

Como encontrar (e tampar) o seu próprio vazamento de R$ 350

Se você quiser fazer igual, dá para começar menor do que eu. Pegue um mês de extratos e reserve 30 minutos de silêncio. Sem planilha, sem aplicativo sofisticado. Só seus movimentos financeiros e honestidade.

- Marque todos os pagamentos recorrentes. Tudo que cobra sozinho vai para uma lista separada.

- Para cada item, faça uma pergunta simples: “Se isso sumisse amanhã, eu brigaria para ter de volta?”

- Se a resposta for “não” - ou se você travar por mais de cinco segundos - pause ou cancele. Se fizer falta de verdade, você assina de novo depois.

- Em seguida, olhe semana a semana e circule seus gastos de cansaço: compras e pedidos feitos quando você só queria aliviar a cabeça. Esses pontos ensinam mais do que qualquer planilha.

Vá com leveza: vergonha com dinheiro é o atalho mais rápido para desistir e voltar a ignorar o extrato. Você não é preguiçoso por pedir comida depois de um turno de 10 horas. Você é humano.

O truque não é proibir o comportamento - é colocar dentro de um limite consciente. Quer delivery? Ótimo. Defina um valor mensal realista e separe. Quando acabar, acabou. Assim deixa de ser vazamento e vira escolha.

Um erro comum é achar que poupar só “vale” quando é algo grande e heroico. Aquela assinatura de R$ 7, o adicional de R$ 4, a compra por impulso de R$ 15 parecem irrelevantes sozinhos. Somados, viram passagem, reserva de emergência, um mês de mercado.

O verdadeiro poder não é ganhar mais - é manter mais do que você já ganha.

Às vezes, o aumento mais forte que existe é aquele que você se dá ao impedir que o dinheiro saia pela porta sem você perceber.

- Cancele pelo menos uma assinatura nesta semana

Escolha a de menor impacto e retire. Sinta o desconforto pequeno. Depois observe como sua rotina se ajusta mais rápido do que você imagina. - Renomeie sua conta de poupança

Dê um nome emocional - “Fundo Liberdade” ou “Adeus Pânico na Sexta” - para cada transferência parecer conquista, não castigo. - Crie um ritual de “noite preguiçosa” que não custe caro

Em vez de pedir comida no automático, deixe uma refeição congelada ou lanche que você goste de verdade. Proteja o seu “eu cansado” com antecedência. - Faça um check-in de dinheiro de 10 minutos todo domingo

Olhe seus gastos não para se culpar, e sim para enxergar padrões cedo, quando ainda são pequenos. - Comemore as vitórias chatas

Quando você redirecionar R$ 20 de um vazamento para a poupança, anote em algum lugar. É nessas decisões pequenas - e entediantes - que sua história financeira muda.

A liberdade inesperada de perceber que você não era o problema

Depois que eu tapei os vazamentos, aconteceu algo que eu não esperava: o barulho de fundo na minha cabeça diminuiu. A ansiedade baixa que aparecia na última semana antes do pagamento começou a sumir. Eu não fiquei rico do dia para a noite. Minha renda não mudou. O jeito como eu me relacionava com ela, sim.

O dinheiro deixou de parecer um inimigo que eu vivia perseguindo e passou a funcionar como ferramenta. Eu consegui comprar um café num passeio sem culpa, porque eu sabia que não estava sustentando, ao mesmo tempo, três aplicativos esquecidos.

E a parte curiosa é que os R$ 350 nem eram o principal. O valor maior foi entender que eu não era condenado, nem “ruim com dinheiro”. Eu só estava vivendo no piloto automático num mundo construído para manter a gente assim.

Talvez o seu vazamento não seja R$ 350. Pode ser R$ 80. Pode ser R$ 500. O número exato pesa menos do que a clareza de finalmente enxergar os seus padrões.

Depois que você enxerga, não des-enxerga. E, a partir daí, todo mês vira uma chance silenciosa de reescrever a forma como seu dinheiro te trata - e como você se trata também.

| Ponto-chave | Detalhe | Valor para quem lê |

|---|---|---|

| Identificar vazamentos escondidos | Destacar cobranças recorrentes e compras por impulso de “cansaço” em 1 a 3 meses | Mostra para onde o dinheiro vai de verdade, além da sensação vaga |

| Criar categorias simples | Organizar gastos em “Excluir”, “Reduzir” e “Decidir” | Deixa as decisões mais fáceis e menos emocionais |

| Transformar vazamentos em escolhas | Definir micro-orçamentos conscientes para prazeres em vez de proibir tudo | Reduz culpa e aumenta poupança e controlo |

Perguntas frequentes

Como saber se um gasto é mesmo um “vazamento” ou só parte da minha vida normal?

Faça uma pergunta: “Se eu perdesse o emprego amanhã, eu manteria isso pelo máximo de tempo possível?” Se a resposta for não, provavelmente é vazamento, não gasto essencial. Vida normal pode ter mimos, mas vazamentos são coisas que você mal percebe que está pagando.E se eu já for econômico e não encontrar R$ 350?

Nem todo mundo vai achar esse valor. Você pode encontrar R$ 50, R$ 80 ou apenas a tranquilidade de confirmar que seu orçamento já está enxuto e honesto. O objetivo não é atingir um número mágico; é deixar o dinheiro visível e intencional.Cancelar assinaturas vale mesmo a dor de cabeça?

Vale, porque não é só sobre o valor mensal. É sobre quebrar o hábito do “configurar e esquecer”. Depois que você cancela uma ou duas, seu cérebro aprende a questionar novas assinaturas antes que elas drenem sua conta.Com que frequência eu devo fazer esse tipo de auditoria de dinheiro?

Para a maioria das pessoas, um mergulho completo a cada 6 a 12 meses já resolve. Entre um e outro, um check-in rápido de 10 minutos semanal ou quinzenal mantém você atento sem transformar dinheiro em obsessão.O que eu faço com o dinheiro que eu liberar?

Escolha uma prioridade principal: montar reserva de emergência, quitar uma dívida específica ou guardar para algo que te anime de verdade. Direcione esse dinheiro “encontrado” imediatamente para esse objetivo, para ele não escorregar para novos vazamentos.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário