Você conhece a cena: as contas chegam, o salário cai e, de algum jeito, o mês termina com a sensação de que o dinheiro “evaporou”. Aí aparece aquela colega ou aquele amigo que, sem ganhar muito mais, consegue guardar todo mês algo como R$ 2.000 ou R$ 2.500. Não é milagre, nem herança escondida. O segredo costuma ser bem menos glamouroso: um caderno meio surrado em cima da mesa da cozinha, com colunas, cores e números escritos com capricho. Nada de ferramenta de última geração - é quase escolar, meio retrô. E, ainda assim, funciona. Quando tudo vai para o papel, o dinheiro começa a contar uma história diferente.

Por que um caderno simples vence, em silêncio, a maioria dos aplicativos de orçamento

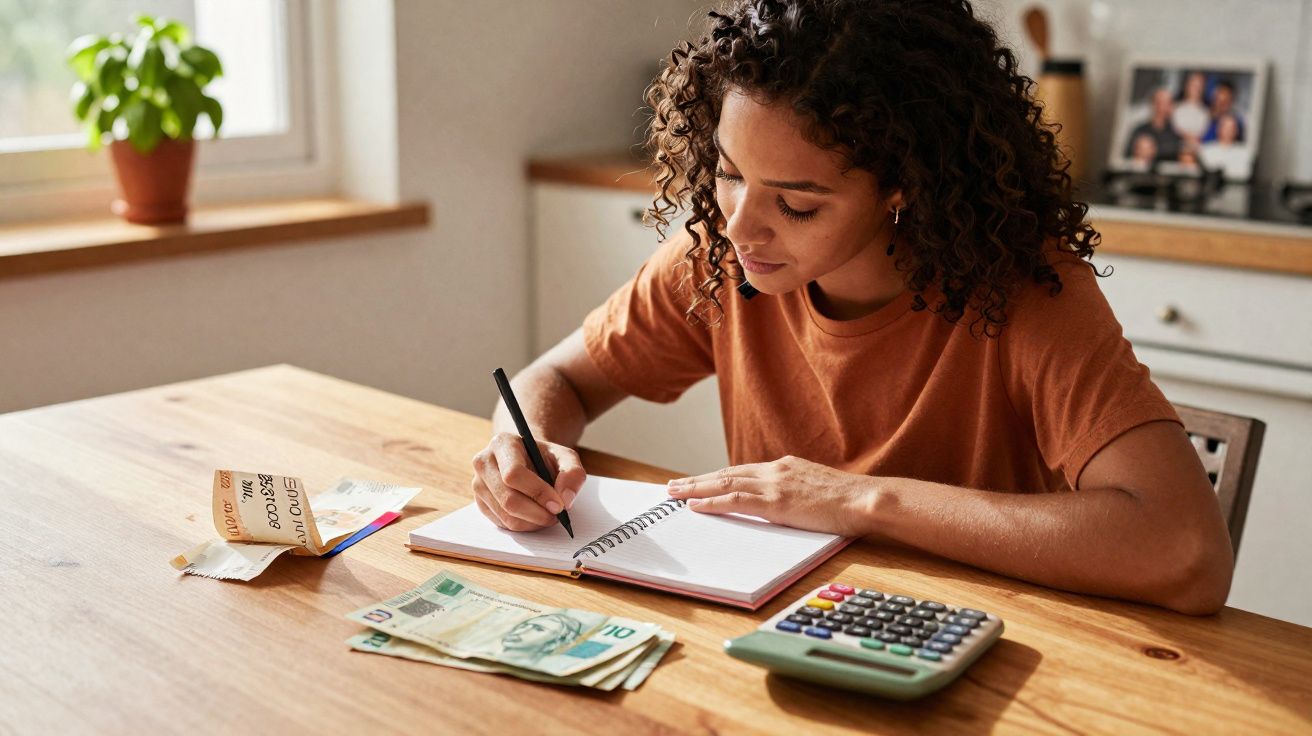

Dá para perceber logo na primeira vez que você vê alguém usando isso de verdade. A pessoa não fica deslizando tela, não “clica” em nada, não é interrompida por notificações. Ela senta, abre o caderno, traça algumas linhas repetidas e anota: data, valor, categoria, observação curta. A caneta desacelera o processo o suficiente para a cabeça acompanhar o que a carteira fez.

Esse pequeno intervalo físico - abrir o caderno, achar a página - vira um micro “portão” entre o impulso do “quero isso agora” e a pergunta “eu deveria gastar com isso?”. É nesse espaço, quase invisível, que a economia do mês começa a crescer.

Uma pesquisa do YouGov de 2023 sobre hábitos financeiros no Reino Unido indicou que pessoas que registram gastos manualmente (em papel ou planilha) relatam poupar, em média, 18% a 22% a mais por mês do que quem depende apenas de aplicativos bancários com categorização automática. Uma dessas pessoas, a Laura, 32 anos, de Belo Horizonte, me mostrou o “caderno feioso do dinheiro” num café: sem adesivo, sem capa bonita - só três colunas e um marca-texto. Ela passou a anotar toda compra acima de R$ 10 depois de levar um susto com uma notificação de cheque especial. Seis meses depois, tinha R$ 7.500 de reserva de emergência e jurava que a única mudança real tinha sido o caderno.

A explicação é simples. Escrever à mão força o que a psicologia chama de processamento profundo: você não apenas registra um gasto - você revive por alguns segundos a decisão de ter feito aquilo. Isso faz padrões ruins aparecerem mais rápido. E o próprio formato do caderno impõe um limite: a página tem espaço finito. Quando uma categoria (tipo delivery) toma visualmente a folha, o cérebro entende “passou do ponto” muito antes de qualquer alerta do banco.

Quem consegue guardar mais todo mês nem sempre é mais “disciplinado”. Muitas vezes, só montou um ciclo de feedback físico que fica difícil de ignorar.

O layout do caderno (caderno de finanças) que transforma acompanhamento em economia

Quem mantém o hábito não faz apenas “anotações soltas”. Existe um layout do caderno bem simples e repetível - e é justamente essa repetição que dá resultado.

Um modelo que funciona:

- À esquerda: uma coluna estreita para Data

- Ao lado: uma coluna um pouco maior para Valor

- Depois: uma coluna maior para Categoria + uma observação curtíssima (ex.: “café antes da reunião”, “correria, comprei pronto”)

- Na margem direita: uma coluna fina só para um símbolo

- ✓ se você gastaria de novo sem arrependimento

- • (bolinha) se foi desnecessário

- ou ✗ se bateu arrependimento na hora de escrever

Esse código visual é pequeno, mas treina escolhas futuras sem você precisar “se motivar”.

Acompanhei por um mês o caderno do James, 28 anos, enfermeiro em Curitiba, que transformou o método num ritual pessoal. Todo fim de turno, ele sentava cinco minutos na mesa da cozinha, com o caderno aberto e o celular virado para baixo. Usava só dois marca-textos: verde para “necessidades” e laranja para “vontades”. Em três semanas, as páginas viraram um mar de laranja num ponto específico: lanches e refrigerantes na máquina do hospital. Nada explosivo - R$ 10 aqui, R$ 15 ali. Quando viu aquela “sujeira” tomando a folha, trocou metade por lanches levados de casa. No fim do mês, a economia dele pulou de R$ 500 para R$ 1.300, sem bico e sem hora extra.

A lógica desse formato é quase sem graça - e é por isso que funciona: - Separar data, valor e categoria impede o cérebro de misturar tudo no vago “gastei demais”. - A observação curta dá contexto: você enxerga por que gastou, não só quanto. - A coluna de símbolos é o coração do método: ela transforma o caderno de um diário de culpa em um mapa de decisões.

Em poucas semanas, você começa a identificar quais tipos de gastos quase sempre ganham um “marco de arrependimento”. É exatamente aí que moram as economias mais fáceis. Quem poupa mais não é magicamente mais forte; só deixou seus hábitos financeiros mais visíveis do que suas desculpas.

Como começar seu caderno “amigo da economia” (sem surtar)

A forma mais simples de copiar o que os “poupadores naturais” fazem é reduzir o processo a algo que dá para sustentar: um caderno pequeno, uma caneta e dois marca-textos.

No primeiro “miolo” do mês (duas páginas abertas), desenhe quatro colunas principais: 1. Data 2. Valor 3. Categoria 4. Observação

E adicione uma quinta coluna bem fina à direita para ✓ / • / ✗.

Depois, combine uma regra para não transformar isso num segundo emprego: registre apenas gastos acima de um piso, como R$ 10 ou R$ 25. Você ainda captura o que pesa no orçamento, sem se perder em microanotações intermináveis.

Comece com um teste curto: sete dias. Não um mês, não “para sempre” - só uma semana de números honestos. E vamos ser realistas: ninguém faz isso todos os dias do ano, sem falhar. Quem dá certo também perde dias; a diferença é que volta sem drama. Quando reabrir o caderno depois de uma pausa, circule as datas em branco, escreva “sem registro” e siga em frente. O objetivo não é perfeição - é montar uma história do seu dinheiro mais concreta do que “sou péssimo com grana”.

Dois ajustes extras que deixam o método mais brasileiro (e mais prático)

Vale incluir duas linhas no topo da página do mês: - Forma de pagamento (Pix, débito, crédito, dinheiro) - Parcelas (se teve, em quantas vezes)

No Brasil, o parcelamento e a mistura de Pix com cartão mudam totalmente a sensação de “cabe no mês”. Registrar isso no papel reduz aquela armadilha clássica de achar que o gasto foi pequeno só porque ficou dividido.

Outra dica simples: se privacidade for uma preocupação, use categorias neutras (ex.: “pessoal”, “casa”, “saúde”) e evite detalhes que você não gostaria que alguém lesse. O caderno precisa ser útil para você - não um risco.

Um caderno não economiza por você - mas muda a história

Quando você conversa com quem consegue poupar com constância, o que chama atenção não é a força de vontade. É a maneira como essas pessoas enxergam os próprios gastos como algo editável. O caderno entra como ferramenta de edição.

Ele mostra, com prova na sua frente, que R$ 100 “somem” em compras online toda sexta-feira à noite, ou que as paradas “só para um cafezinho” no caminho custam mais do que a mensalidade da academia. Aos poucos, a narrativa muda de “eu sou ruim com dinheiro” para “aqui está a cena que dá para reescrever no mês que vem”. E é nessa virada que economizar deixa de parecer punição e vira escolha.

Dividir esse tipo de caderno também pode aproximar pessoas. Alguns casais comparam as páginas no fim do mês não para fiscalizar, mas para escolher uma mudança em conjunto. Amigos juntando dinheiro para viajar às vezes trocam fotos das páginas marcadas, meio rindo, meio passando vergonha do mesmo tipo de gasto. O papel puxa conversa do jeito que um extrato frio raramente puxa. E quando a conversa sobre dinheiro fica mais honesta, regras invisíveis aprendidas na infância - “eu mereço”, “não sou bom com números” - começam a perder força.

No fim, o “segredo” de quem poupa com tranquilidade raramente é salário maior ou investimento genial. É um caderno com orelhas, onde cada linha guarda um momento de honestidade. Alguns meses ficam bagunçados, outros quase vazios, outros lotados de contas inesperadas. Ainda assim, registrar de um jeito claro mantém você dentro da história - e dá algo concreto para segurar quando parece que os números saíram do controle.

A pergunta não é se você “nasceu para poupar”. É se você topa ficar tempo suficiente com o seu dinheiro, caneta na mão, para deixar um padrão novo aparecer devagar.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Layout do caderno | Colunas simples: Data, Valor, Categoria, Observação, mais uma coluna de símbolos | Modelo fácil de copiar que revela rapidamente padrões de gasto |

| Efeito da escrita à mão | Escrever à mão desacelera decisões e aprofunda a consciência | Ajuda a reduzir compras por impulso e gastos emocionionais |

| Ritual semanal | Revisões curtas e regulares, em vez de registro diário perfeito | Torna o hábito realista, sustentável e menos estressante |

Perguntas frequentes (FAQ)

Eu preciso mesmo de um caderno físico ou posso usar o celular?

Dá para usar o celular, mas muita gente percebe que o caderno físico gera mais foco e menos distrações - e isso costuma melhorar o resultado na hora de poupar.Quantos gastos eu devo registrar por dia?

Anote todo gasto acima de um piso definido (por exemplo, R$ 10 ou R$ 25) para manter o hábito rápido sem perder a maior parte do que você gasta.E se eu ficar vários dias (ou uma semana) sem anotar?

Marque os dias sem registro, escreva “sem registro” e retome a partir de hoje. O hábito se mantém desde que você volte sem culpa.Em quanto tempo dá para ver economia extra com esse método?

A maioria das pessoas enxerga padrões com mais clareza em duas a três semanas e percebe crescimento real da economia em um a três meses.Eu preciso manter esse caderno para sempre?

Não. Pense nele como uma ferramenta: use intensamente no começo e depois retome de vez em quando, sempre que sentir que seus gastos voltaram a “escapar do radar”.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário